当たり前のことですが住宅は住み続けると劣化(経年劣化)が進み、普段の生活の中で破損することもあります。

破損がきっかけで住宅のリフォームを考えることになりますが、比較的小規模でリフォームに数十万円程度で済むこともあれば、数千万円のお金がかかることもあります。

リフォーム費用が高額になるとどのように準備すれば良いのか?と悩みますよね。

今回はリフォームでどのように資金調達するのかについて書いてみたいと思います。

Contents

リフォームローンとは?

リフォームローンとは、住宅のリフォーム費用に充てるためのローンです。

一般的な住宅のリフォームとは「浴室・トイレ・キッチンなどの設備・機器の交換」や「住宅の増改築、住宅の修繕」などを指します。

リフォームローンで借りた資金は使途が決められているので住宅の購入資金に使うことはできません。

リフォームローンは住宅ローンとどう違うのか?

住宅関連資金のローンという意味で、リフォームローンを住宅ローンは同じような金融商品に感じるかもしれませんが、リフォームローンと住宅ローンはまったく異なる金融商品です。

リフォームローンと住宅ローンには、主に、以下のような違いがあります。

・金利はリフォームローンのほうが高め

・借入年数はリフォームローンのほうが短い(15年間まで、など)

・借入可能額はリフォームローンが数十万円~1,500万円以内、住宅ローンは500万円以上1億円以内程度

・リフォームローン金利は変動金利が多い傾向、住宅ローンは変動・固定(当初固定金利・長期固定金利)から選ぶとができる。

リフォームローンは、「どの程度のリフォーム工事をするのか」によって、必要な金額は異なります。

住宅ローンは「購入・建築物件の条件など」で必要な金額が異なります。

いずれも、ご自身の考え方や予算に合わせてリフォームローン、もしくは住宅ローンを選びましょう。

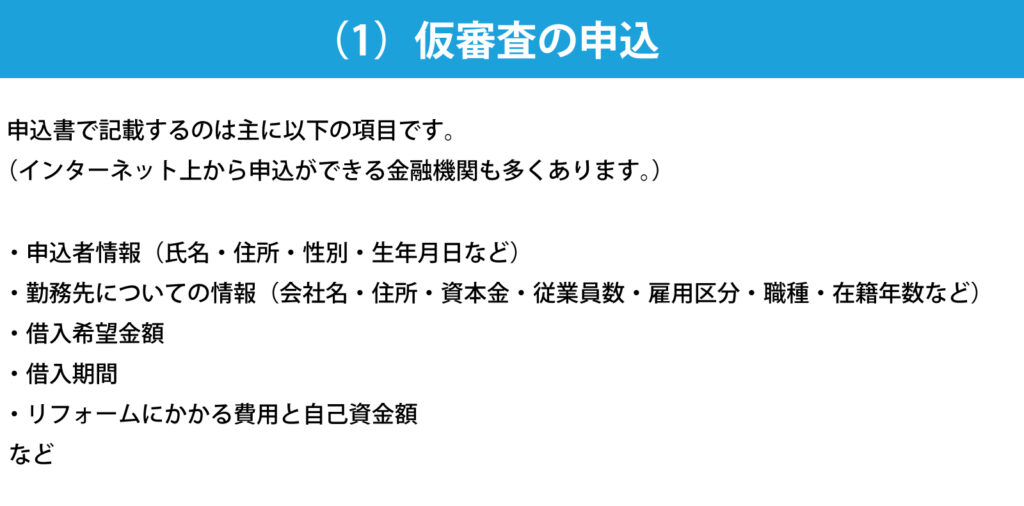

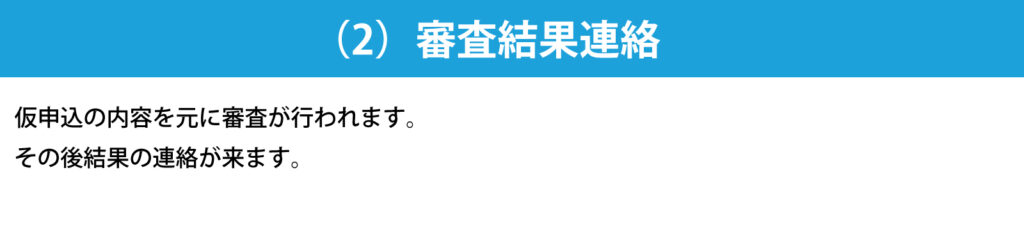

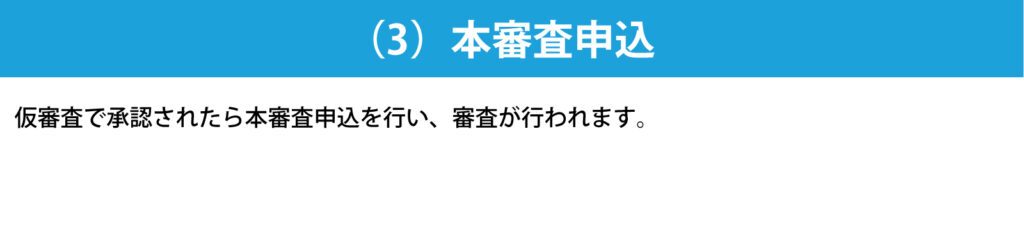

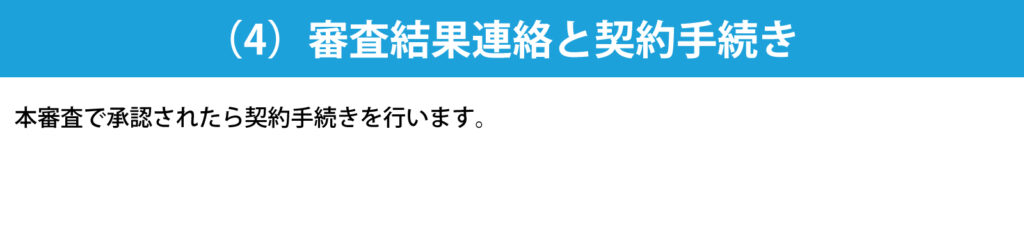

リフォームローンの借り入れまでの流れ

リフォームローンを借り入れまでの流れを説明します。

ちなみにですが金融機関によって若干違いがあるので、申込時は各金融機関の公式案内を確認してください。

(金融機関おHPなどにあります!)

借入額が少ない場合はリフォームローンを!

リフォームローンのメリットを確認してみましょう。

・数十万円から借り入れが可能

・住宅ローン借入中でも利用できる

・事務手数料などが不要なリフォームローンが多い

リフォームの中でも、トイレやキッチンのみなど、住居の一部分だけの場合、工事期間が短く金額も数十万円~数百万円で済むことがあります。そのようなときは、素直にリフォームローンを選んだほうがよいでしょう。

リフォームローンは、比較的少額でも借り入れできる点がメリットです。

また、リフォームローンは住宅ローン利用中でも申し込みができます。

さらに、事務手数料などの諸費用がかからないケースが多いのもリフォームローンのメリットです。

一般的なリフォームローンであれば、借入時に諸経費などのまとまった資金を用意する必要がありません。

金融機関によっても異なりますが、一般的にリフォームローンの融資金額の上限は、1,500万円程度のため、住宅の全面リフォームなどでは足りなくなる可能性があります。

また、審査がある点にも注意が必要です。

住宅ローン返済中の人はもちろん、他の借り入れ(カードローン、カーローンなど)を利用している人は、審査に影響が出る場合もあります。

そのため、リフォームローンの申し込みをする際は「お金を借りすぎていないか」「今までの借り入れの返済はきちんと行われているか」について再確認してください。

リフォームローンの金利体系 ・リフォームローンを比較する際のポイント

リフォームローンには変動金利が多い傾向です。(住宅ローンだとフラットは固定ですね。)

どのリフォームローンがいいのかを検討する際は、金利の高低の比較も重要ですが、他にも以下のような点をチェックしておいてください。

保証料について

保証料とは、住宅ローン契約者が返済を続けられなくなった場合、契約者に代わり残債を金融機関に返済してくれる保証会社に支払う費用です。契約時に別途支払う必要がありますなお、新生銀行住宅ローンのように保証会社を利用しない金融機関では保証料は不要です。

リフォームローンの保証料は、金利に含まれている場合や金融機関が負担する場合などがあります。

なるべく負担を減らしたいのであれば、金融機関が負担する方を選択しましょう。

団体信用生命保険について

団体信用生命保険(団信)とは、住宅ローン契約者が亡くなった時や高度障害状態になった時、保険金から住宅ローンの残債が支払われるというものです。

住宅ローンでは加入が必須となっていることがほとんどの団信ですが、リフォームローンでは、以下のようになっています。

・団信加入不要

・一定金額以上の借入は団信加入必須

・団信に加入するかどうか選択可

団信に加入する場合は、保険料負担はローン契約者になるか、金融機関負担になるかを確認してください。

ローン契約者が負担する場合は金利に上乗せするという方法で支払うようです。

いかがだったでしょうか?

規模によってはリフォーム費用が大幅に高くなってしまったり、設置する機器などによっても変わってきます。

これからも住み続ける大切な住まいを如何に住みやすくするのか、家族構成や年齢によってもその形は変わると思います。

見積をとって諦めてしまう事もあるかもしれませんが、リフォームローンという選択肢もあるかもしれません。

皆様のご参考になればと思います。